パソコンの減価償却と消耗品費で計上できるPCの条件

2024年2月9日

組織の新体制や新入社員の準備など忙しい2月から4月。

来期の準備にあたり新しいパソコンが必要になる時期ですが、購入にあたり固定資産としての減価償却の方法が複雑でわからないと言う場合も多いのではないでしょうか。またパソコンは消耗品費として計上する方法もあります。こちらの記事ではパソコンの減価償却の方法と消耗品費として計上できる条件を解説します。

目次

減価償却とは

減価償却とは固定資産の購入代金を一度に計上するのではなく耐用年数に応じて何年かにわたり費用として計上する会計処理のことです。

パソコンの耐用年数に関しては一概に何年と言えるものでは無いですが、法定で定められた耐用年数が決まっています。

パソコンの法定耐用年数は

■サーバー用のパソコン5年

■一般的なパソコン4年

一般的に会社で利用するパソコンに関しては一律4年の耐用年数と考えて良いでしょう。

減価償却のメリット

減価償却を行うメリットとして節税効果が挙げられます。法人税において課税されるのは利益部分になりますが、利益は売り上げから経費や原価などの費用を差し引いたものを指します。そのため一度に高価な購入をしてしまうと翌年には経費として計上できる費用が発生しなくなるため、余分な法人税を払わなくてはならないということが発生してしまいます。減価償却を使って数年に分散して計上することにより法人税を抑えることができるという仕組みになっています。

また、資産を手に入れた翌年以降は経理上の利益は減少しますが実際に支出があるわけではないため、記載する額は企業内に残り課税される心配がなく、支払い回数は一回でも減価償却することにより資金を回収したことになるのです。

パソコンで言えばの50万円のPCを12万5,000円ずつ4年間で減価償却する場合、初年度は50万円が支出されますが毎年の減価償却費12万5,000円は現金支出をするわけではありません。つまり支出を伴わない経費計上が125,000円分あると言うことになりその分企業に資金が貯まり節税になるということです。

金額による減価償却の条件

減価償却が必要な条件は取得価格が10万円以上かそれ以下かによります。

10万円以下であれば消耗品費として計上が可能になり大きな節税効果が期待できます。ただし条件としてキーボードやマウスなどの付属品、送料等含めての総額での計算となる為、付属品をこうにゅうするばあいなどにも10万円を超えないように気をつけましょう。

ここで注意点としてパソコンを複数台買った場合は1台ごとの価格が取得価額となります。10万円のパソコンを二台買った場合の合計は20万円ですが計上するのは10万円×二台となります。

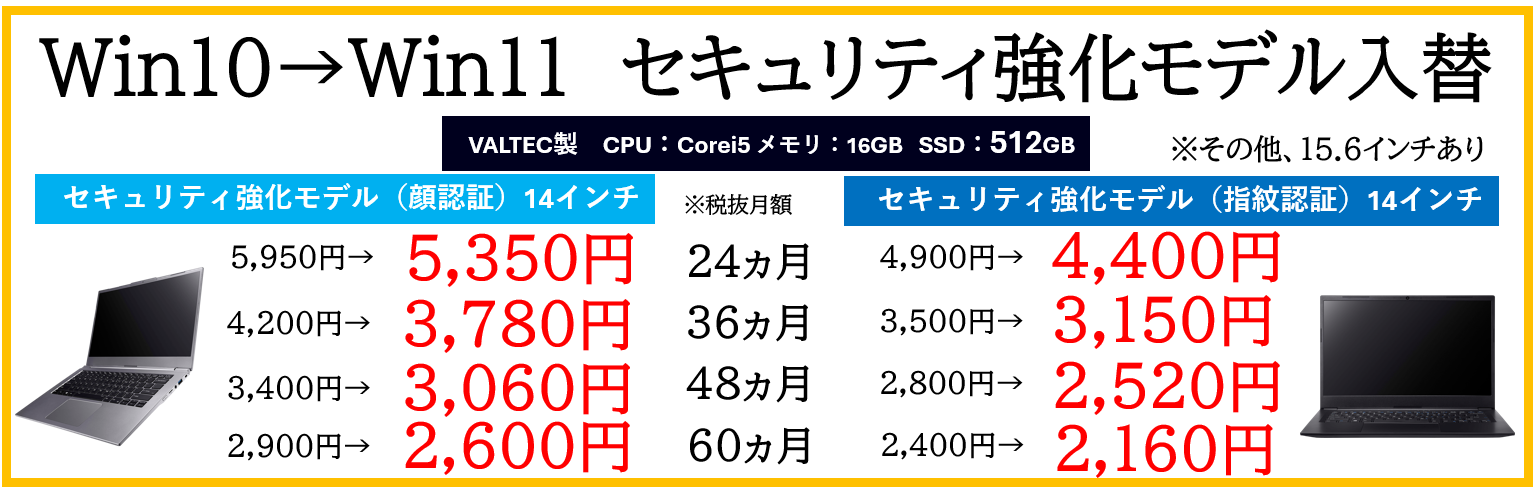

消耗品費として計上できるVALTEC PCの詳細はコチラ ▶

減価償却の種類

10万円以上のパソコンであれば原則資産として計上しなくてはなりませんが段階的に計上する費用を通常よりも大きく処理できる制度があります。

ここで減価償却の種類について確認していきましょう。

20万円未満のパソコンを対象とした「一括償却資産」

10万円以上20万円未満のパソコンは一括償却資産として計上することができます。

通常パソコンの法定耐用年数は4年間であり4年にわたって減価償却を行う必要がありますが、一括償却資産であれば3年間で償却処理を完了させることができます。

年度内のいつ購入してもその年に3等分した費用を計上できるため通常の減価償却のように月割計算をする必要がありません。

30万円未満のパソコンを対象とした「通常減価償却」

20万円以上30万円未満のパソコンは通常の減価償却で対応年数に応じた減価償却を実施していきます。

こちらも実際には一括償却資産の時と同様に特例を使った減価償却が一般的となります。

特例としてのパソコン一括償却

30万円未満のパソコンには決算期末でも小額減価償却資産で一括償却できる「小額減価償却資産の特例」と呼ばれる計上方法を適用できます。

1つにつき30万円未満の資産は「小額減価償却資産」となり、購入金額の全額を年間合計300万円まで計上できます。

小額原価償却資産の特例の条件として下記の3つがあります。

・青色申告をしている中小企業者

・資本金株式会社以外なら出資金の額が一億円以下の法人

・従業員数が1000人以下の法人

これらの条件に当てはまっているかどうかの確認も大切になります。

パソコンの減価償却仕分例

パソコンの減価償却方法には大きく2種類あり「定額法」と「定率法」で減価償却を行います。

定額法

個人事業の場合は定額法で計算します。計算式は以下になります

減価償却費=購入金額÷法定耐用年数

定額法とは毎年同じ額を資産から償却処理する方法です。4年間の法定年数が経過しても資産は残っているため会計上は1円として計上します。

定率法

法人事業の場合定率法が用いられます。購入金額ではなく償却の金額をもとに算出する方法です償却する年によって金額が変動すると言う特性もあります。計算式は

定率法の減価償却費=未償却残高×定率法の償却率

となります。こちらは計算式が複雑になるため税理士などに相談し正確な計上額を算出する必要があります。

実際のPCでの減価償却

法人用パソコン「VALTEC(バルテック)Notebook」の場合どのような減価償却の扱いになるのか見てみましょう。

[VN-140-i5121]

顔認証搭載のセキュリティー特化モデル

重さは1キロを切る0.99キログラム、Mg-AI合金採用で軽くて丈夫なモバイル性の高いPC。

特別価格 165,300円(税別)

165,300円のPCの場合消耗品費としては形状できず耐用年数の4年間で割ると一年で41,325円の計上となります。

ただ100,000円以上200,000円未満であるため一括償却資産が適用され3年間の、55,100円として計上することもできますこの場合通常の減価償却のように月割計算をする必要はありません。

青色申告をしている中小企業(資本金が一億円以下で従業員数が1000人以下の企業)であればであれば特例として「小額減価償却資産」にも適応されるため経費として1年で全額償却することもできます。

全額消耗品費として計上できる[VN-140-i3120]

Corei3 12世代、14.0インチのFullHDパネル

6コア8スレッドで通常の事務用パソコンとしても

快適にご利用いただけるエントリーモデル!

特別価格: 99,800円(税別)

[VN-140-i3120]は10万円を切る商品でありながらpassmark値11180とビジネスで使う上では十分なスペックを持ったPCです。

新年度に新しいPCを消耗品費として購入したい場合安価でスペックも高いこちらのモデルがお勧めです。passmark値ごとの利用用途としては以下の通りです。

Passmark スコアの目安

| 2000~ | ネットサーフィンでもストレスを感じるほど |

|---|---|

| 5000~ | web閲覧・動画視聴・Office資料作成があまりストレスなくできる |

| 7000~ | ビジネス用途でがっつり使ってもストレスを感じることはほぼ無い |

| 10000~ | 一般的な事務に加えフルハイビジョン動画編集も可能 |

| 11000~ | [VN-140-i3120]Corei3モデル |

| 13000~ | [VN-140-i5121]Corei5モデル |

| 15000~ | ゲーミングPCや編集など専門的な機種に搭載されることが多い |

[VN-140-i3120]は一般的にビジネスで利用されているPCの基準の一つである[core-i5]モデルではなく[core-i3]を利用しているため通常よりも安価に提供することができます。

こちらのPCはいわゆる12世代(2021年以降)で11世代から12世代の変更時、CPUの性能が大幅UPしたことによりcore-i3であっても11世代のCorei5やCorei7のCPUよりも性能が高くなっています。

安価でありながら非常にパワフルなPCとなっているため新入社員に付与する場合やPCを一新する場合にも節税対策を行いながらスペックの高いPCを揃えることができます。

メリットの多い法人向けレンタルPC

Windows11搭載のPCに切り替えるなら、レンタルという選択肢もおすすめです。特に法人、業務用PCとしてレンタルする場合、次のようなメリットがあります。

短期利用: 研修やイベント、出張、プロジェクトなど一時的な使用に適しており、1日から数週間単位で借りることが可能です。

長期利用: 購入する代わりに、長期契約でパソコンを借りることも可能で、コストを抑えます。

種類が豊富: ノートパソコンやデスクトップ、MacやWindowsなど、さまざまな機種を提供しています。

メンテナンスとサポート: 故障時の交換やサポートが含まれており、手間が少ない。

個人向けレンタルとの違い: 法人向けサービスのため、大量のノートパソコンレンタルやトラブル発生時の対応も迅速に行えます。

法人向けパソコンレンタル「VALTEC Rental」ではWindows11乗換キャンペーンを実施しています。詳細はこちら

まとめ

取得価額により計上方法に違いがあり難しいと感じることもある減価償却ですが、企業活動を行う上で欠かせないPCを購入するうえで覚えておかなくてはならないものでもあります。自社に必要なPC価格やスペックを比較しながら可能な限りの節税を行っていきましょう。

- 特徴1

- 転送料金が0円に!20人まで同時着信

- 特徴2

- スマホ専用アプリとPCで着信・会社番号で発信

- 特徴3

- 開業にネットFAXや回線まとめて導入も可能

- 特徴4

- 050・市外局番を最短で取得

- 特徴5

- ビジネスフォンからの乗り換えに最適