新創業融資制度で夢の飲食店開業を実現しよう!

2023年3月28日

飲食店の開業を目指されている方の中には、銀行・信用金庫等の金融機関から開業資金の融資を受けたいと考えている方も多いでしょう。

そうした中で、日本政策金融公庫の「新創業融資制度」について気になっている方も多いと思います。

本記事では、「新創業融資制度」とは何か詳しく解説いたします。新規開業資金との違いについても解説しておりますので、どうぞ最後までご覧ください。

- 目次

1. 新創業融資制度とは?

創業者向けの日本政策金融公庫の融資制度

新創業融資制度とは、財務省管轄の政府関係金融機関である「日本政策金融公庫」が用意している、主に創業者・開業者を対象とした融資制度のことです。

以下の表は、日本政策金融公庫公式ページの「新創業融資制度」についてのページより引用した表です。

| 資金のお使いみち | 新たに事業を始めるため、または事業開始後に必要とする設備資金および運転資金 |

| 融資限度額 | 3,000万円(うち運転資金1,500万円) |

| ご返済期間 | 書く融資制度に定めるご返済期間以内 |

| 利率(年) | こちらをご覧ください。 |

| 担保・保証人 | 原則不要 ※原則、無担保無保証人の融資制度であり、代表者個人には責任が及ばないものとなっております。法人のお客さまがご希望される場合には、代表者が連帯保証人となることも可能です。その場合は利率が0.1%低減されます。 |

資金の利用用途については、新事業を創業・開業するための設備資金か、事業開始後に必要な運転資金の二つの用途のみとなります。

運転資金については、融資限度額3000万円の中で1500万円までとなっています。

したがって、この上限金額を超える運転資金を求める人は創業資金の申請条件を満たせない可能性があることには注意しましょう。

また、単独での新創業融資制度の利用は不可能なため、

他の融資制度との組み合わせが必要となります。

組み合わせ利用が可能な融資制度についてはこちら

主な特徴は以下の二つです。

・融資が無保証・無担保で受けられる

・金利の変動がある

融資が無保証・無担保で受けられる

「新創業融資制度」とは、日本政策金融公庫が創業者を支援する目的で創設した、無担保かつ無保証の融資制度です。

通常、実績の乏しい創業者は金融機関から不動産などの担保を求められますが、新創業融資制度では担保設定は原則不要です。

また、第三者の保証人も必要ありませんし、代表者が保証人になる必要もありません。

そのため、倒産しても創業者の背負うリスクは軽減されます。

ただし、法人の代表者が希望する場合には代表者が連帯保証人になることもでき、その場合には金利が0.1%低減されます。

金利の変動がある

新創業融資制度の金利は、経済状況や物価の影響を受けるため変動します。

日本政策金融公庫の公式サイトには、金利の詳細が記載されていますが、実際の金利は公式サイトに掲載されているものと異なる場合があります。

現在の基準利率は、実質年率2.37~3.05%であり、最新の金利を知りたい場合は、日本政策金融公庫の「事業資金相談ダイヤル」から問い合わせることができます。

2. 新創業融資制度のメリット・デメリット

メリット

最も大きな新創業融資制度の利用のメリットは、不動産等の担保が不要な点です。一般的な銀行等の融資と比べて資金を借りるハードルは低く、かつ低金利で設定されている点が魅力です。重ねて、補助金や助成金等と比較しても、利用用途の自由さ・限度額の大きさなどにメリットがあります。

新創業融資制度のデメリット

新創業融資制度のデメリットとしては、地方自治体が出す制度融資よりも金利が高いことが挙げられます。

自治体が提供する制度融資は、優遇措置により実質利率が低くなる場合がありますが、新創業融資制度では自治体の制度融資よりも金利が高くなることが多いです。

ただし、一般的な金融機関からの融資と比較すると、新創業融資制度の金利は低い方です。

新創業融資制度を利用する際には、自治体の制度融資と比較検討し、金利面だけでなく、返済期間や融資限度額なども考慮して決定することが重要です。

下記の表では、一般的な融資や補助金・助成金と、新創業融資制度の違いをまとめています。

| 銀行等での基本的な融資 | 補助金・助成金 | 新創業融資制度 | |

|---|---|---|---|

| 融資上限額 | 低 創業・開業時は低くなりがち |

中 補助金額は低め約50万から200万 |

高 3,000万まで(うち運転資金1500万まで) |

| 借りる難易度 | 低 創業・開業時は低くなりがち |

中 申し込み期間に制限あり |

高 融資・経営の相談をよく受けてくれる |

| 担保・保証人 | 必要・必要な場合が多い | 不要・無担保かつ無保証 | 不要・無担保かつ無保証 |

| 金利 | 低 創業・開業時は高くなりがち |

高 なし |

中 低い |

| 利用制限 | 制限なし 自由 |

制限あり 毎年の報告義務あり |

制限なし 自由 |

3. 新創業融資制度が利用できる人

新規事業者

新創業融資制度の利用要件として新事業をおこす人であることが一つ挙げられます。

新事業をおこす上では、創業・開業前で実績がない経営者・個人事業主であっても、新創業融資制度の利用対象者になりえます。

創業・開業後で税務申告を2期終えていない人

すでに創業・開業している人であっても、後述する自己資金要件をクリアしていれば新創業融資制度の利用が可能です。

ただ、日本政策金融公庫Webページの表の下(注1)の記述によれば、「『新たに営もうとする事業について、適正な事業計画を策定しており、当該計画を遂行する能力が十分あると認められる方』に限ります。」とあり、確認のために創業計画書の提出等を求められます。

ここで審査を受け通過した者にのみ融資が許可されるので、新創業融資制度の利用を強く望む方は注意しておきましょう。

自己資金が創業資金総額の10分の1以上だと確認できる人

創業・開業資金総額のうち10分の1以上の自己資金の確認が取れる人であることも、新創業融資制度の利用要件の一つとして挙げられています。

例えば、創業・開業する際に資金の総額が1000万円の人は100万円以上の自己資金の準備が必要です。

自己資金としては以下のような例が挙げられます。

・事業資金のために自身で貯めてきたお金

・退職金

・積立式保険・株といった金融商品

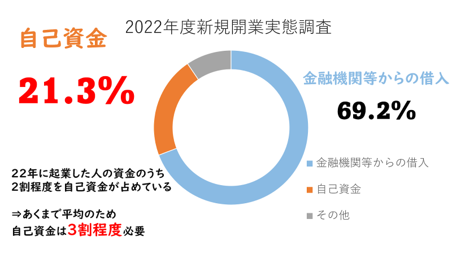

日本政策金融公庫総合研究所の「2022年度新規開業実態調査」によれば、2022年度の創業資金調達総額に占める自己資金の割合は21.3%となっています。

あくまで平均値ですので、自己資金割合は3割以上ある必要があるといえます。

ちなみに、自己資金が上の例のどの種類に当てはまるかで融資担当者から資金の出処の提示を必要とされる場合があります。

郵便局や銀行の口座に預金したお金は自己資金として審査で認定されるケースは多いため、自身で貯めたお金に関しては口座へ預けておくのが良いでしょう。

また新創業融資制度では、この「創業資金総額の10分の1以上」という自己資金要件をクリアしたのと同義となる要件が存在します。

つまり、10分の1以上の条件を満たしていない人や自己資金が0となっている人でも新創業融資制度を利用できるケースがあるのです。

下記の日本政策金融公庫Webページで確認できるいくつかの要件を達成すれば、自己資金要件のクリアが可能です。

例えば新たに自身の飲食店を開業する際に、「現在の職場に計6年以上の勤務経験がある」または「飲食業界で6年以上に渡り従事している」のどちらか一つでも満たしていると自己資金要件は満たせることとなります。

ただし、そのことと日本政策金融公庫側から融資が受けられるか否かは別の問題なので注意しましょう。

4. 組み合わせて利用できる他の融資制度

先述した通り、新創業融資制度を利用するには、他の日本政策金融公庫の融資制度と組み合わせて申し込む必要があります。

この制度は、保証オプションとして提供されており、単独での申し込みはできません。

日本政策金融公庫には、新創業融資制度と組み合わせられる融資制度があります。例えば、以下のようなものがあります。

・新規開業資金

・女性・若者/シニア起業家支援資金

・新事業活動促進資金

ちなみに、公式Webサイトの「融資制度一覧から探す」から日本政策金融公庫が出す融資制度について確認が可能です。

新創業融資制度の審査を開業や創業時に受けたい人は、このページを参考にしてみるといいでしょう。

新規開業資金

「新規開業資金」は、日本政策金融公庫が提供する融資制度の1つです。

この制度を利用する時には、新規に事業を始める方や、創業・開業時からおよそ7年以下の方が、以下の条件を満たす必要があります。

・雇用を創出する事業を始める人

・今勤めている企業と同業種の事業を創業・開業する人

・創業/開業する際に産業競争力強化法で定められた認定特定創業支援等事業を受ける人

・創業/開業時に民間金融機関と公庫の協調融資を受ける人

「雇用の創出を伴う事業」に該当する条件は非常に緩く、創業時に将来の雇用計画がある場合には利用できます。

そのため、新規開業時に利用しやすいのが特徴です。

<新創業融資制度との違い>

新創業融資制度と新規開業資金の違いについて、最も大きいのは利用方法です。

新規開業資金は単体で利用可能ですが、新創業融資制度は「女性・若者/シニア起業家支援資金

」など他の融資制度と組み合わせて利用する必要があります。

新規開業資金は新規事業をはじめる人や、事業開始後7年以内の人が利用できるものの、新創業融資制度では他の融資制度と組み合わせて利用することになるため、無担保かつ無保証で融資を受けることができます。

ただし融資制度は申し込む際に指定することは不可能で、融資担当者が申込者の状況や事業計画などから審査し利用可能な融資制度を選択するため、予備知識として覚えておく必要があるでしょう。

女性・若者/シニア起業家支援資金

女性、若者/シニア起業家支援資金は、公庫が提供する創業に関する融資制度の1つであり、新規事業を始めるか始めてから7年以内の女性(年齢制限なし)または35歳未満または55歳以上の男性を対象としています。

女性、若者/シニア起業家支援資金を利用するための条件は、以下のようにまとめられます。

・金融業/一部の遊興娯楽業/投機的事業などの業種でないこと

・男性の場合は35歳未満または55歳以上であること

・新たに創業/開業するか、または創業/開業から7年以内であること。

「女性・若者/シニア起業家支援資金」は「新規開業資金」などの他の融資制度と比べて、条件がシンプルな点が特徴的です。

新事業活動促進資金

新事業活動促進資金は、第二創業を目指す企業に対して融資を行うために、日本政策金融金庫が提供している支援制度です。

国民生活事業と中小企業事業に分類され、それぞれ融資の基準が異なります。

新規創業・開業であれば中小企業事業となりますが、詳しい内容については、「新事業活動促進資金」の公式ウェブサイトを見るとよいでしょう。

5. 融資を起業・開業時に受ける際の注意点

一部の業種では、創業・開業時には多額の資金が必要となります。

その場合、「融資」の取り扱いについてもどれほどの額が扱えるかが重要になります。

また、融資は「借入金」となるため、返済についても考慮する必要があります。

ここでは、起業や会社設立時に融資を受ける際の3つのポイントについて解説します。

融資は審査を通らないと受けられない

日本政策金融公庫の「新創業融資制度」に申し込むにあたって、審査に通過しなければ融資を受けることは不可能です。

審査内容や基準は明確には公表されていないものの、募集要項や公式サイトなどから推測できる部分もあります。

また、創業計画がしっかりしていることも審査にとって重要な要素の一つです。

そのため、創業計画書を綿密に作り込んでおくことが審査通過につながります。

日本政策金融公庫では、創業支援の情報が公式サイトで提供されています。

また、創業計画書の作り方・手引きに加えて、専門家への相談事業も行われています。

こうした支援を利用することで、よりスムーズな審査通過や融資を受けられる可能性があります。

融資を受ける際は、募集要項や公式サイトの情報を確認し、準備をしっかり行いましょう。

希望額の融資が受けられるとは限らない

融資を申し込む際には、希望する融資額を記入する必要がありますが、必ずしも全額融資が認められるわけではありません。

融資実施機関の審査の状況によっては、希望額よりも低い金額の融資しか受けられないこともあります。

したがって、自己資金を用意しておくことは重要であり、希望の融資額が認められない場合でも起業を継続できるようにすることが必要です。

起業のための融資はあくまで支援的なものであるため、適切に活用しつつ自己資金も活用することが重要です。

事業展開が返済のために思うように行かない場合も

融資は借入金であるため、利息とともに返済が必要です。

創業・開業後は、融資を受けた機関の返済計画に沿った返済をしなければなりません。

起業初期は、事業を軌道に乗せるために多くの出費がかかります。

融資期間や融資額によっては、経営が圧迫され、思うように事業を展開できなくなる可能性があります。

したがって、融資額だけでなく事前に無理のない月々の返済計画を立てる必要があります。

公式サイトである日本政策金融公庫には「事業資金用 返済シミュレーション」というツールがあり、返済額を算出できます。

このようなツールを利用して、返済計画を立ててみることをおすすめします。

6. キャッシュを手元に残して開業する方法

飲食店の開業において、最も重要であり、労力がかかるのは資金調達でしょう。

資金調達が計画通りに進まないと、

・希望の物件を逃してしまう

・開業までに時間がかかり、売上や収入が得られない

・多店舗展開に見合った資金調達が厳しい(数店舗分の与信枠が得られない)

など様々な問題を引き起こすことになります。

さらに、開業準備に自己資金の多くを費やしてしまうとキャッシュを手元に残すことができず、

仕入れなど運転資金への不安が生まれます。

こんな悩みをお持ちの方におすすめなのが、

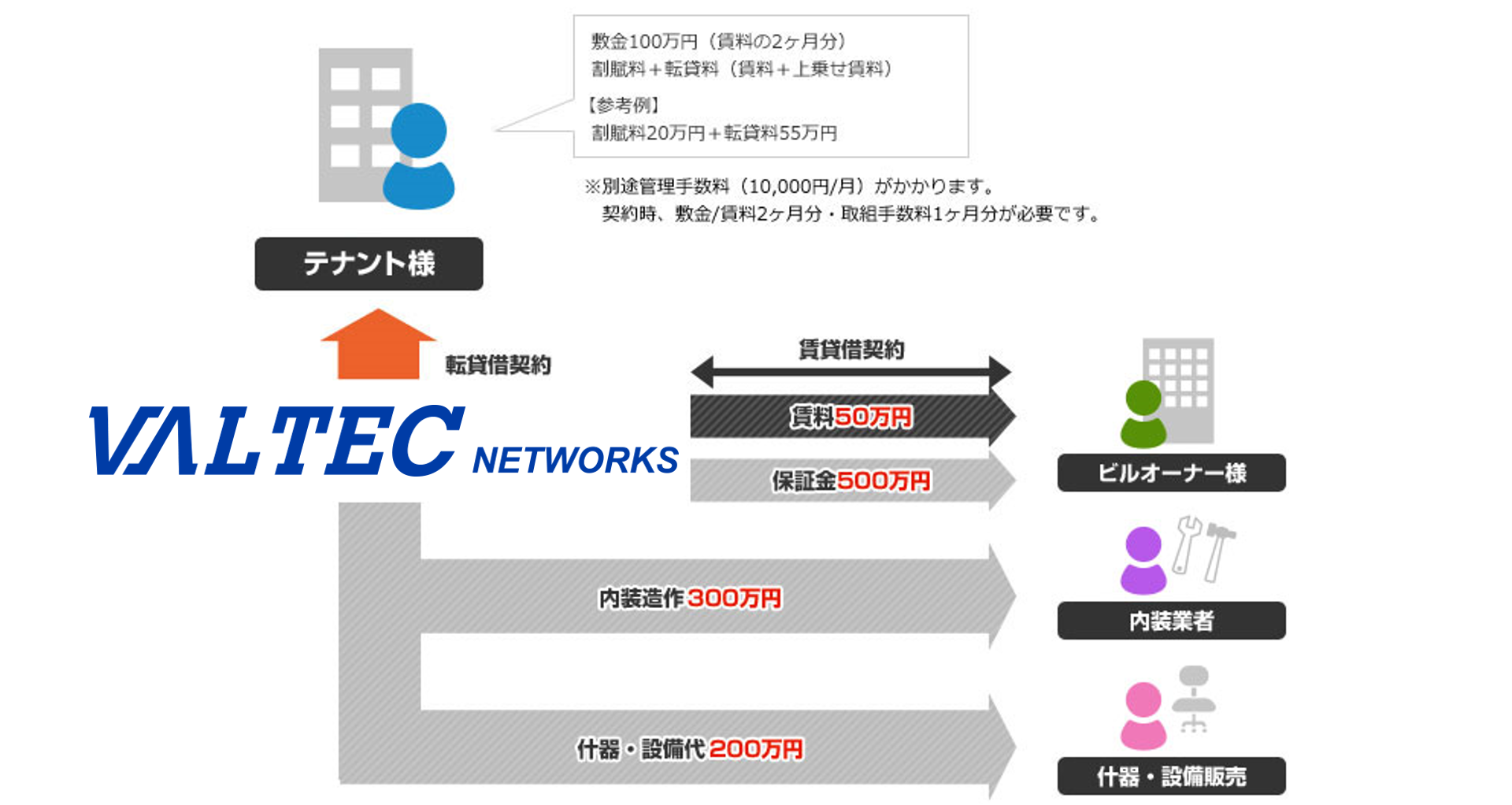

バルテックネットワークスの「店舗まるごとサービス」です。

「店舗まるごとサービス」とは、飲食店を出店する際の保証金・内装造作・設備資金をバルテックネットワークスが一括でお支払い。

お客様に転貸することで、分割払いを可能にするサービスです。

手元にキャッシュを残した開業が可能になり、運転資金の不安を軽減します。

初期投資を抑えた出店で資金面での不安を減らすことはもちろん、

物件確定から審査回答まで平均5営業日というスピーディーな出店が可能に。

従来の資金調達と異なり、「運営能力」「経験」「立地条件」を重視した審査基準となっており、決算書の内容には頼りません。

バルテックネットワークスは飲食店の出店支援実績が豊富にあり、「からあげ縁」「肉汁餃子のダンダダン」など有名店の出店支援も行っています。

「店舗まるごとサービス」を活用して、資金調達・物件探しの不安を解消しませんか?

お気軽にお問い合わせください。

- 特徴1

- 1Gbps/10Gbps対応

- 特徴2

- 安心の有人サポート体制

- 特徴3

- 回線とプロバイダーをまとめて契約

- 特徴4

- 新規・乗り換え共に事務手数料不要