創業融資の審査で見られる5つのポイント

2023年4月11日

新規創業・開業を目指す起業家の方にとっては、創業融資での審査を受けることも初めてになることでしょう。

創業融資の審査を受ける上で重要なことは、何を元に審査がなされるかの基準を知ることです。

本記事では、創業融資についての基礎知識と創業融資で重視される審査基準の5つのポイントに関して解説していきます。

- 目次

創業融資とは

起業時の融資で最も借りやすいのが創業融資です。

起業時は融資が最も受けやすいとされています。

というのもまだ実績が何一つないため、実際に損失が出ている企業よりも融資が受けやすい状況にあるためです。

まだ、今後どうなるかが全く分からない状況ゆえに、創業融資に関してはまず借りてみることをおすすめします。

創業専門の融資も存在するため、融資対象となっているうちに融資の検討をするとよいでしょう。

また、どの創業融資を利用したとしても、申し込み前で確認すべき事項は何点か存在します。

審査基準をまずは満たしているかを確認するとよいでしょう。

おすすめの融資制度4選

融資を受ける際は、融資制度の中でもどれが借りやすいかが問題となります。

起業時には、利用できる創業融資の中でも以下のような順番で借りるのがよいとされています。

日本政策金融公庫の新創業融資制度/中小企業経営力強化基金

⇒地方自治体の出す創業融資

⇒民間金融機関が出す創業融資

① 日本政策金融公庫の新創業融資制度

「新創業融資制度」は日本政策金融公庫の行う、無担保かつ無保証人での借入が可能な融資制度です。

新たに事業を始める人や事業開始後税務申告1期を終えていない人に対しては、1割以上の自己資金が必要になります。

運転資金に関しては1500万円、融資限度額は3000万円までとされています。

詳しくはこちらの記事「新創業融資制度で夢の飲食店開業を実現しよう!

」をご覧ください

② 中小企業経営力強化資金

金利が低くおすすめなのが、日本政策金融公庫の「中小企業経営力強化資金」です。借入金額は多めで、かつ審査も数週間程度で早めなため、日本政策金融公庫の出す融資制度でも創業時の融資におすすめです。

運転資金は4800万円まで、融資限度額は7200万円までとなっています。

③ 地方自治体の出す創業融資

地方自治体の出している創業融資は、地域ごとに異なります。

ただ、審査に2カ月程必要なため、急ぎの際は向いていません。

融資限度額や条件については各自治体のウェブサイトで確認するとよいでしょう。

④ 民間金融機関が出す創業融資

民間金融機関が出す創業融資では、信用金庫・組合の利用が基本となります。

それ以外でも地方銀行で創業融資について積極的に行う銀行もあります。

ただ、創業融資を行う銀行の数は多くないため、選択肢自体は少ないといえます。

これらの創業融資を受ける前に、日本政策金融公庫の融資を受けておけば、信用面での信頼を得られます。

創業融資の審査基準の5つのポイント

創業融資の審査基準でのポイントは以下の5つです。

① 業務経験や能力

基本的に、融資というものは過去の決算書のデータから導き出された業績から審査が行われます。

しかし、創業融資では過去の実績は存在せず、会社員時代の過去の経験や行動に基づいて判断が行われます。

起業家のこれまでの経験

起業した後営む予定のビジネスに関した経験を会社員時代に、何年の間経験してきたかが精査されます。裏から言えば、会社員時代のことと全く異なるビジネスで起業するならば非常に不利になります。

通常の融資では過去の決算書の情報から判断ができるものの、創業時には過去の実績は無いため経験を見ることでしか判断ができないのです。

起業家の個人信用能力が見られる

起業する人の個人の信用能力がチェックされます。

金融機関の目からすると、お金に対して無頓着かそうでないかを確認し、融資をしても良いかを判断したいのです。そうした意味で、経営者個人の預金通帳がチェックされるのです。

過去1年分の社長個人の預金通帳のチェックの際は、税金・水道光熱費に加え、携帯電話代等も含めた額を延滞などなく、支払っているかが見られます。

② 自己資金

自己資金が全資金に占める割合は

起業家が借入以外で自分たちだけで用意をした資金のことを「自己資金」と言います。自己資金をどれほど用意したかという自己資金割合を満たしているかが重要な審査基準になります。

一般的な企業経営上の融資と創業融資の最も大きな違いは一定の割合以上の「自己資金割合」をクリアしているかにあります。

基本的に、自己資金割合は通常融資ならば売上げのうちの3分の1程度、創業融資の場合は借りたい額の半分から3分の1程度を自己資金で持っておくべきとされています。

自己資金は多ければ多いほど審査に通りやすくなります。

せめて「3分の1」という自己資金割合は満たしつつ、余裕があるなら半額やそれ以上の自己資金割合を目指しましょう。

③ 資金使途

資金使途は「根拠」を示す

資金使途とはお金をどう使うかの用途のことです。

創業融資を受ける時はこの用途を全部証明しなければなりません。

例) 事業全体に必要な創業資金が1250万円であるという事業計画書を元として、自己資金が450万円・借入したい額が800万円で申し込む

⇒1250万円の具体的な内訳を資金使途として示す+見積書等で根拠を示す

もし賃貸物件を借りる予定なら=物件のチラシ等を提示して経費として示す

重ねて、融資の降りた後で使用用途が申請と合っているかの確認をする必要があります。

申請通りに融資金を使わなければ、融資が打ち切られたりする恐れもあります。

多額の資金が必要ないビジネスの場合

あまり資金を必要としないビジネスとしてはコンサルタント業などが挙げられます。

こうしたビジネスでは、自己資金が仮に500万円あったとして、そこに最大1000万円の借入の枠が期待できる融資でも総額1500万円の資金使途や見積書を示すことは不可能でしょう。

このように、多額の資金を必要としない業態での起業をする場合は、「資金使途がはっきりしていない」お金に関しては融資が受けられないことがあるため注意が必要です。

④ 資金の返済可能性

創業融資を施す側の金融機関は冷徹です。

起業家にどれだけの熱意があるとしても、あるいはどれだけ社会にとって有益なビジネスでも、融資が返済可能なだけの利益のあるビジネスでなければ金融機関は融資を決して許さないでしょう。

創業資金の返済可能性があるか否かは、創業計画書上での利益推移とその妥当性で審査されます。

簡単に言えば、

税金を引いた後の月次利益 > 月々の返済額

という不等号の式に当てはまっているかと、そのことに関して説得力が存在するかどうかで変わります。

冷静に数字を捉えて、金融機関側を説得できるような地盤を作り上げることが重要です。

⑤ 創業計画・事業計画

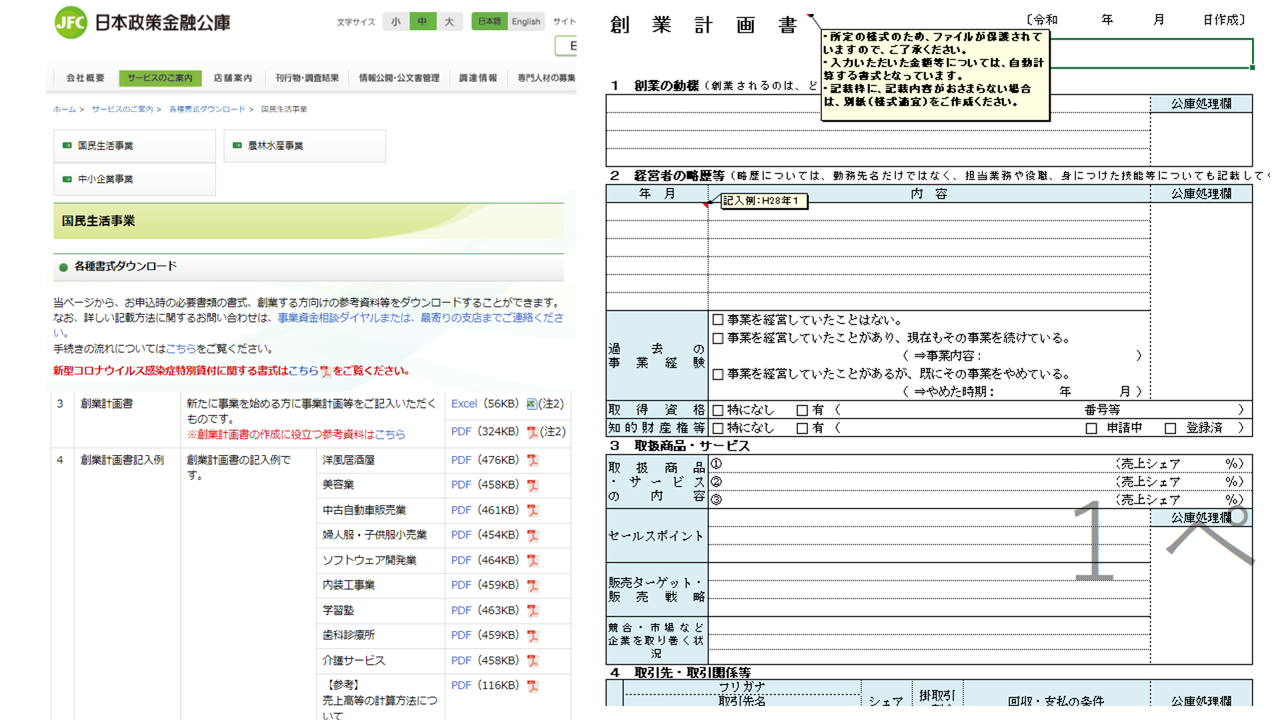

創業計画書の作成が創業融資では必要

創業融資の申し込み時には「創業計画書」の作成と提出が必要となります。

こうした「創業計画書(事業計画書とも)」では書式が定められており、下記のような内容を記載する必要があります。

取り扱い商品とそのサービス

経営者の経歴と創業動機

取引先および取引関係など

従業員について

借り入れ状況

必要になる資金とその調達の方法

月平均の事業の見通し

これらの条項を盛り込んだ創業計画書だけで申し込みは可能ではありますが、このような書式のみではまだ十分と言えなければ、より中身のある創業計画書の作成と添付が必要になります。

事業計画書についてはこちらの記事「【飲食店向け】事業計画書の書き方を徹底解説!無料テンプレートの入手方法を紹介」も併せてご覧ください

事業計画書記事

事業計画書が赤字続きだとまずい

何年もの間赤字続きの事業計画書を作成してしまうようなケースがしばしば、創業計画書の失敗例として引き合いに出されます。

こうした場合は金融機関側からしても、融資をしたくても貸せないという状況になってしまうのです。

創業融資の源泉というのは「税金」です。金融機関側からすれば、そんな重大なお金を起業家に貸すのですから、社会的に必ず回収しなければなりません。

したがって、金融機関からしたら必ず資金を回収できる事業計画が立てられていなければ、どんなに素晴らしい事業内容であっても貸せないのです。

重要なポイントとしては、根拠ある数字をきちんと示しつつ、「創業したい」という意思を十分に伝えることでしょう。

熱意があっても、返済のめどが立たないような数字では意味がありません。

「こうこうこうした根拠があるから、ちゃんと返済が可能ですよ」とアピールできることが最も重要と言えます。

4. キャッシュを手元に残して開業する方法

飲食店の開業において、最も重要であり、労力がかかるのは資金調達でしょう。

資金調達が計画通りに進まないと、

・希望の物件を逃してしまう

・開業までに時間がかかり、売上や収入が得られない

・多店舗展開に見合った資金調達が厳しい(数店舗分の与信枠が得られない)

など様々な問題を引き起こすことになります。

さらに、開業準備に自己資金の多くを費やしてしまうとキャッシュを手元に残すことができず、

仕入れなど運転資金への不安が生まれます。

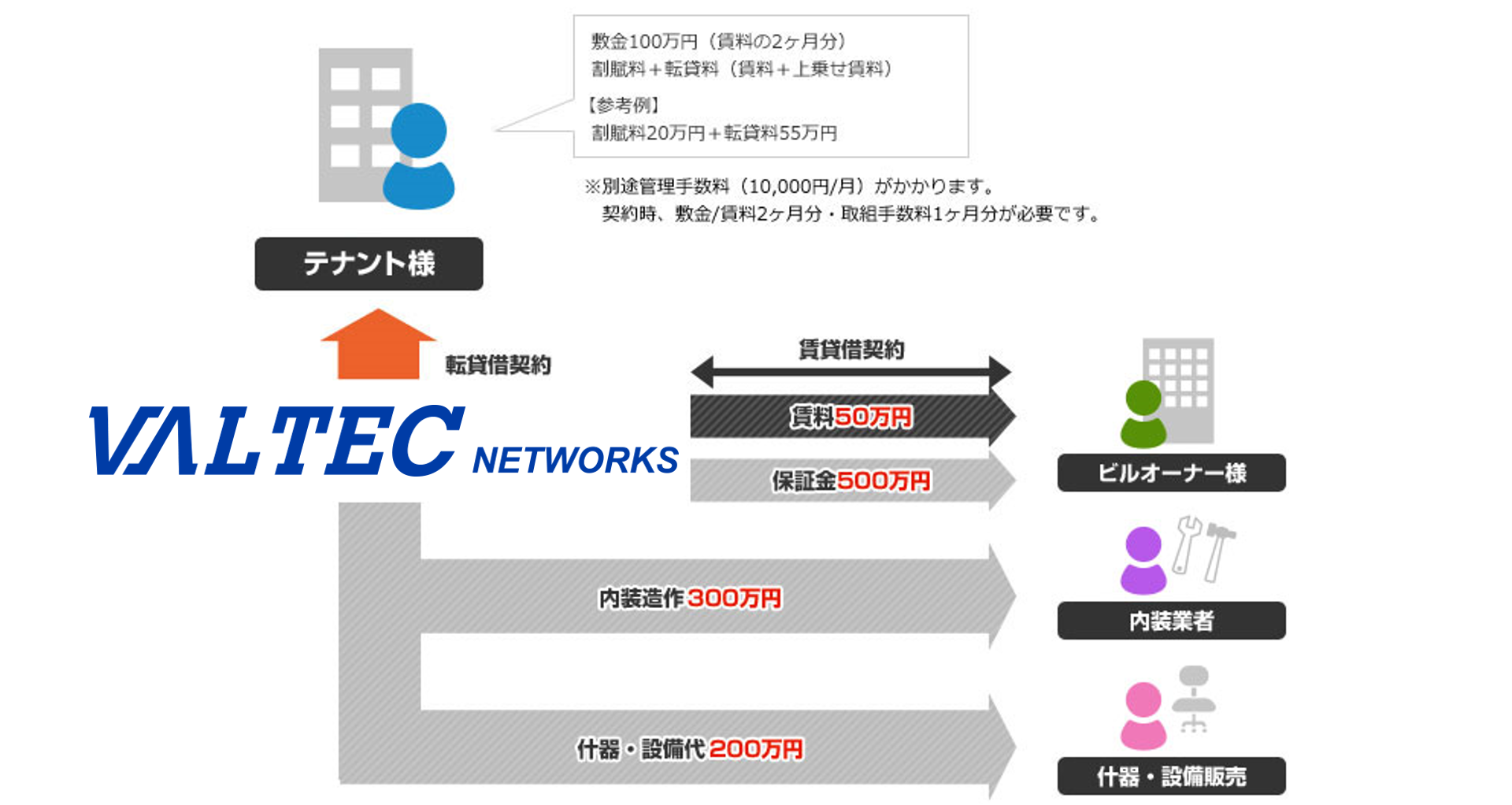

こんな悩みをお持ちの方におすすめなのが、

バルテックネットワークスの「店舗まるごとサービス」です。

「店舗まるごとサービス」とは、飲食店を出店する際の保証金・内装造作・設備資金をバルテックネットワークスが一括でお支払い。

お客様に転貸することで、分割払いを可能にするサービスです。

手元にキャッシュを残した開業が可能になり、運転資金の不安を軽減します。

初期投資を抑えた出店で資金面での不安を減らすことはもちろん、

物件確定から審査回答まで平均5営業日というスピーディーな出店が可能に。

従来の資金調達と異なり、「運営能力」「経験」「立地条件」を重視した審査基準となっており、決算書の内容には頼りません。

バルテックネットワークスは飲食店の出店支援実績が豊富にあり、「からあげ縁」「肉汁餃子のダンダダン」など有名店の出店支援も行っています。

「店舗まるごとサービス」を活用して、資金調達・物件探しの不安を解消しませんか?

お気軽にお問い合わせください。

- 特徴1

- 1Gbps/10Gbps対応

- 特徴2

- 安心の有人サポート体制

- 特徴3

- 回線とプロバイダーをまとめて契約

- 特徴4

- 新規・乗り換え共に事務手数料不要